Возрастающая популярность оздоровительного отдыха среди россиян, к которому можно отнести не только классическую программу в санатории, послужила для Ассоциации оздоровительного туризма и корпоративного здоровья стимулом к более пристальному изучению смежных сегментов. Так, на основе репрезентативной выборки была рассмотрена деятельность объектов, позиционирующих себя именно как спа-отели, которых, по оценкам аналитиков Ассоциации, в России насчитывается не менее 300. На основе выборки, состоящей из различных типов спа-отелей, был сделан анализ ключевых аспектов их деятельности и дана оценка перспектив роста данного сегмента.

Основные вопросы, на которые попытались ответить аналитики Ассоциации в результате исследования:

1. Является ли открытие комплекса спа-услуг для отелей точкой дополнительного роста капитализации бизнеса?

2. Возможно ли дальнейшее развитие спа-отелей с учетом международных трендов развития wellness индустрии?

3. Каковы ключевые критерии успешной интеграции спа-услуг как в маркетинговую политику, так и в эффективную систему управления затрат отеля?

Были выделены следующие виды спа-отелей, для каждого из которых существует своя определенная специфика маркетингового продвижения и управления спа-комплексом:

Все респонденты оценивались по трем категориям:

- влияние показателей масштаба бизнеса;

- инвестиционный потенциал;

- значимость спа-услуг.

Анализировались показатели за 2018 год. Основные выводы базировались на данных, представленных респондентами. При этом допускается незначительная корректировка части выводов, в случае анализа более крупной выборки респондентов в дальнейшем.

В целом по всему сегменту спа-отелей можно сделать следующие выводы:

1. Подавляющее большинство респондентов демонстрируют уверенный рост доходов в среднем 13,0% за 2018 год (за минусом инфляции рост составляет 8,7%), что подтверждает международный тренд о стабильном прогнозируемом росте сегмента спа-услуг в формате спа-отелей.

2. Представленная выборка свидетельствует о достаточно высоком инвестиционном потенциале спа-отелей, на что указывают показатели финансово-экономической эффективности, такие как рентабельность по EBIT, отношение долга к выручке, загрузка отеля.

3. Для большинства респондентов развитие спа является одним из значимых стимулов роста стоимости бизнеса.

4. Финансовые показатели эффективности управления показывают существенную разницу результатов у различных респондентов, что говорит об огромной разнице в подходах к управлению ценообразованием и продвижении услуги спа внутри объекта. Это говорит о большой информационной изолированности участников рынка спа, низком уровне конкуренции, и существенном потенциале роста доходности за счёт повышения качества управления эффективностью. И это основание для обмена опытом в части управления доходностью на объектах данного сегмента.

5. Учитывая тренды по формированию запросов на развитие услуг комплексного управления здоровьем, озвученные Global Wellness Institute (GWI) в последнем исследовании (подробнее – внизу статьи), предложение спа-услуг является возможным эффективным направлением развития санаториев, при условии создания спа как отдельного направления, учитывающего все особенности реализации данного комплекса услуг.

6. Средний доход от спа-услуг на 1 гостя в некоторых отелях приближается к величине дохода от проживания на 1 гостя (Rev Pac), что указывает на высокий удельный вес доходов от спа-услуг в выручке отеля.

7. Успешные спа-отели, предлагающие широкий комплекс услуг, могут в перспективе трансформироваться в отели, поддерживающие в целом философию здорового образа жизни, спрос на которые, по прогнозам GWI, в ближайшее время будет возрастать.

Усредненный портрет спа-отеля на основе проанализированной выборки выглядит следующим образом:

- Загрузка отеля – 59%.

- Рентабельность EBIT – 12%.

- Отношение долга к выручке – 50,2%.

- Доход от спа-услуг на 1 одного посетителя – 5225 рублей.

- Отношение числа посетителей спа-комплекса к общему числу проживающих в отеле – 0,54.

Среди наиболее успешных спа-отелей, принявших участие в исследовании, были выделены следующие:

1. Спа-отели курортного типа

- Отель Yalta Intourist. Республика Крым, г. Ялта;

- Palmira Palace Resort and SPA. Республика Крым, г. Ялта;

- Ostrova SPA-hotel Sochi. Краснодарский край, г. Сочи;

- Гранд отель «Жемчужина». Краснодарский край, г. Сочи;

- Medical spa отель ROSA SPRINGS. Краснодарский край, г. Сочи;

- «Аквамарин» Отель & СПА. Туапсинский район, с. Пляхо.

Основными характеристиками данной группы отелей являются:

- Лидерство по масштабу бизнеса и стабильный туристический поток в высокий сезон.

- Финансово-экономическая эффективность (рентабельность по EBIT колеблется в пределах 6-24%).

- Большее влияние сезонности, вследствие чего уровень загрузки отелей по итогам года в данной категории является относительно невысоким и колеблется в пределах 34-65%.

- Меньшая значимость спа-услуг в обеспечении стабильного туристического потока, вследствие чего показатели значимости спа-услуг несколько отстают от остальных групп (спа-комплекс посещает только каждый третий отдыхающий, площадь спа составляет в среднем 20% от площади номерного фонда). Однако стабильный туристический поток позволяет обеспечивать достаточно высокий уровень доходности спа-услуг, средний доход на 1 гостя от СПА-услуг всего лишь на 20% ниже дохода на 1 гостя от проживания (Rev Pac).

2. Спа-отели городского/загородного типа

- Welna Eco Spa Resort. Калужская область, г. Таруса;

- Garden Hotel & Spa. Чувашская Республика, г. Чебоксары;

- SPA Отель RASSTAL. г. Набережные Челны.

Основными характеристиками данной группы отелей являются:

- По сравнению с первой группой незначительный масштаб бизнеса и более низкий уровень финансово-экономической эффективности (рентабельность EBIT колеблется от -8% до 10%).

- Высокая значимость спа-услуг в стратегии развития отеля, в следствие чего представители данной группа являются очевидными лидерами в этой группе критериев (70% гостей отеля пользуются услугами спа-комплекса, площадь, отведенная под спа-комплекс соразмерна площади номерного фонда). Однако доходность спа-услуг несколько ниже доходности, получаемой спа-отелями курортного типа, что связано, прежде всего, с географическим расположением данной группы отелей и более низкой платежеспособностью клиентов спа.

- При этом наблюдается более высокая загрузка отелей по итогам года (56-70%) в связи с меньшим влиянием сезонности, меньшей площадью номерного фонда.

3. Спа-отели-санатории

- Санаторий «Плаза». Ставропольский край, г. Кисловодск;

- Санаторий «Сосновая роща». Республика Крым, г. Ялта;

- Санаторий «Россия». Алтайский край, г. Белокуриха.

Основными характеристиками данной группы отелей являются:

- Стабильный туристический поток, обеспеченный уже наработанной репутацией на рынке санаторно-курортных услуг, значительный масштаб бизнеса, сопоставимый с показателями спа-отелей курортного типа.

- Высокая финансово-экономическая эффективность (рентабельность по EBIT колеблется в пределах 9%-35%).

- Самые высокие в выборке показатели загрузки отеля по итогам года (68-84%).

- Очень разнородный уровень доходности спа-услуг, что говорит о различных подходах к вопросам ценообразования и продвижению услуг спа.

- Высокий уровень востребованности спа-услуг среди гостей (каждый второй клиент отеля пользуются услугами спа).

Проведенный анализ свидетельствует, что именно данная группа имеет самые перспективные возможности трансформации в дальнейшем в многофункциональные оздоровительные wellness отели, направленные на комплексное поддержание здоровья и благополучия гостей.

4. Мини-спа-отели

- SPA-Курорт Кедровый. Алтайский край, г. Белокуриха;

- SPA-отель «Большие Соли». Ярославская обл., рп Некрасовское;

Основными характеристиками данной группы отелей являются:

- Способность показывать высокую финансово-экономическую эффективность даже при незначительном масштабе бизнеса (например, СПА-Курорт Кедровый демонстрирует самую высокую рентабельность EBIT в выборке 43%).

- Наблюдается средний уровень загрузки отеля (около 60%).

- Потенциально большая значимость спа-услуг в маркетинговой политике отеля.

- В следствие незначительного масштаба, в большей степени чувствительны к эффективности управления спа-комплексом.

В заключение необходимо отметить, что сегмент спа-отелей, безусловно, является привлекательным как с точки зрения экономической эффективности и роста капитализации отельного бизнеса, так и общей рыночной конъюнктуры, которая в настоящее время демонстрирует нацеленность на развитие сегментов wellness индустрии, обусловленное глобальными трендами заботы о здоровье человечества.

В настоящее время по всему миру можно наблюдать тенденции стабильного роста различных сегментов wellness индустрии

Это обусловлено множеством факторов, в числе которых, прежде всего, рост продолжительности жизни людей и желание, в связи с этим, максимально продлить период своего оптимального физического состояния. Кроме того, общий рост уровня стресса, высокий ритм жизни, развитие IT-технологий, которые подчас делают человека заложником непрерывного информационного поля, также формируют требования по интенсивному включению в wellness сегменты компонентов психологического оздоровления. По мере осознания теснейшей связи между душой и телом человека, сегменты wellness все больше эволюционируют в сторону комплексного сближения и гармонизации всех аспектов человеческой жизни. SPA сегмент, предусматривающий в своей основе именно комплексное воздействие на весь организм человека, ждет активный рост и расширение технологий и методик применения. Недаром «sanitas per aqua» (здоровье через воду) является одним из древнейших сегментов wellness, пережившим всевозможные этапы развития человечества, элементы которого в том или ином виде встречаются на различных континентах и в самых разных культурах.

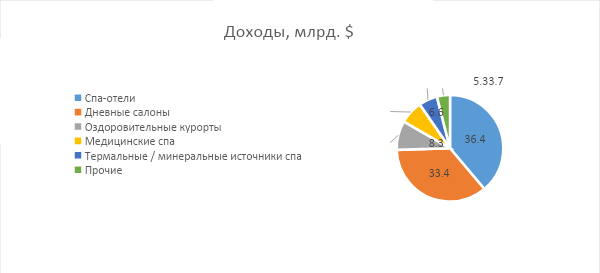

Global Wellness Institute оценивает мировой рынок спа-услуг по итогам 2017 года в объеме 93,6 млрд долл. США. При этом спа-сегмент продемонстрировал за период 2015-2017 гг. уверенный рост в 9,9% ежегодно. Мировая индустрия спа остается достаточно концентрированной, при этом на пять ведущих стран (США, Китай, Германия, Япония и Франция) приходится 48% мировых доходов, в то время как на двадцать ведущих стран приходится 77% мирового рынка.

Со временем отрасль становится все более рассредоточенной. Всего два года назад пятерка и двадцатка крупнейших рынков занимали еще более высокую долю мировых доходов (51% и 80% соответственно). Россия в этом списке по итогам 2017 года заняла 9-е место с объемом доходов в 2,29 млрд долл. США.

Варианты бизнеса на основе спа-салона представлены в самых разных форматах и размерах. Однако GWI указывает на то, что именно спа-отели остаются самой быстрорастущей категорией, обеспечившей наибольший рост доходов, который был подкреплен, прежде всего, значительным развитием оздоровительного туризма. Все больше потребителей стремятся поддерживать на отдыхе здоровый образ жизни. Это также подтверждает общемировую тенденцию комплексного перехода к повсеместному непрерывному оздоровлению как части обычной жизни. В связи с этим, все больше отелей видят в развитии спа-услуг дополнительные источники капитализации.

В своей классификации GWI выделяет следующие группы:

- Day SPA, оказывающие широкий спектр спа-услуг в течение рабочего дня («курорт одного дня»).

- Спа-отели, которые оказывают на своей территории спа-услуги для своих гостей, либо отдельных посетителей, и спа является значимой частью широкого спектра оздоровительно-развлекательных услуг отеля.

- Целевые спа – это формат, рассчитанный на продолжительное непрерывное пребывание клиентов (от нескольких дней до нескольких недель) для достижения конкретных результатов (например, снижение веса, восстановление физической формы, снятие стресса).

- Термальные/минеральные источники спа – оздоровительные курорты, которые основывают свои спа-процедуры на термальных/минеральных источниках, морской воде.

- Медицинские спа-центры, в которых работают лицензированные медицинские работники и обеспечивается комплексное медицинское и / или оздоровительное обслуживание в среде, которая объединяет спа-услуги с традиционными, альтернативными или косметическими медицинскими процедурами.

- Иные спа, которые включают в себя все другие объекты, не охваченные категориями, описанными выше, такие как круизные лайнеры, аэропорты, а также исторически/культурно основанные объекты (например, турецкие хаммамы, индийские центры Аюрведы и т.д.).

На диаграмме ниже представлено распределение доходов по указанным категориям спа-субъектов по итогам 2017 года (последние данные GWI):

В перспективе до 2022 года GWI прогнозирует дальнейший рост спа-сегмента (в среднем 6,4% ежегодно) до 127,6 млрд долл. США.

Активное развитие данного сегмента безусловно стимулирует разработку и применение новых направлений, методик, которые в максимальной степени готовы удовлетворить меняющиеся запросы клиентов. При этом глобальным направлением развития является комплексный поход оздоровления (разум-тело-дух). В числе глобальных трендов в спа-индустрии можно назвать:

- Экологизация – все большее использование натуральных, экологически чистых компонентов, причем это касается не только самих техник и методик спа-процедур, но также и, например, оформления спа-зон.

- Применение процедур, комплексно воздействующих на весь организм (разум-тело-дух).

- Использование техник ментального оздоровления и медитации.

- Применение техники здорового сна.

- Предложение специализированных программ питания.

- Флоатинг.

- Криотерапия.

- Развитие детского спа.

- Предложение детокс-программ.

- Развитие специализированных программ для лиц старше 70 лет.

Кроме того, важно отметить, что субъекты рынка спа все больше расширяют свой клиентский сегмент, стараясь предлагать различный ценовой уровень, постепенно переходя от стратегии услуг только для богатых клиентов к стратегии общедоступных спа-услуг на любой кошелек. При этом, данная тенденция проявляется не только в гибком ценообразовании и предложении более демократичных продуктов, но также и в появлении на рынке спа-салонов, специализирующихся на предложении «массовых» услуг по доступным ценам.

Результаты исследования Ассоциации оздоровительного туризма и корпоративного здоровья.