Заместитель руководителя службы питания в SkyPoint Sheremetyevo Максим Поповцев о грамотном подходе управления операционными показателями и аудите экономических показателей ресторана.

В бизнесе, в ресторанном, в частности, надо все измерять, оцифровывать. Не полагаться на интуицию и другие фундаментальные факторы. Не обманываться иллюзиями. Только цифры и анализ.

Для чего нужен аудит показателей?

Навести порядок в базе. Когда неправильно заносятся позиции в номенклатуру. Соответственно, они не корректно выгружаются в отчеты, и вы можете не увидеть реальной картины. Например, в подгруппу «горячие закуски» попали блюда из «горячие основные блюда». Тогда в отчете по «горячие основные блюда» вы увидите не все позиции и отчет собьётся.

Аудит экономических показателей позволяет понять, по каким позициям необходимо оптимизировать себестоимость. В отчете мы увидим себестоимость, маржу, фудкост на все блюда из категорий. Тогда мы можем влиять на себестоимость конкретных блюд: поменять ингредиенты, поставщика или совершать иные контрдействия.

- Пересматривается цена на блюдо – станет известен потенциал блюд. Возможно, цену блюда можно повысить без ущерба для гостя и без ущерба для ресторана – в прибыль ему.

- Выделяются позиции, где нужна дополнительная стимуляция. Есть ряд блюд, которые присутствуют в меню, но не все их понимают и не все заказывают. Но у этого блюда есть потенциал, куда ему расти. Требуется развитие для конкретных позиций из такой серии. К примеру, проводится работа с официантами, усиливается маркетинг, чтобы они предлагали эти блюда. Маркетинг и продажи – это вообще отдельная история.

- После аудита ясно, какие позиции стоит убрать из меню, и, как бы вам не хотелось прощаться с каким-то блюдом – это может быть ваше любимое блюдо или любимое блюдо собственника, но среди гостей оно не находит отклика, его не покупают. Как бы ни хотелось его оставить, его нужно убрать. Это расходы ресторана – на него специального закупаются продукты, формируются остатки.

- Аудит дает возможность составить максимально выгодное для ресторана меню. Гости голосуют рублем, и отчет дает понимание, какие блюда они предпочитают, и за что они готовы платить. Не заставляйте гостя есть то, что он не хочет, оставляйте в меню блюда, пользующиеся спросом.

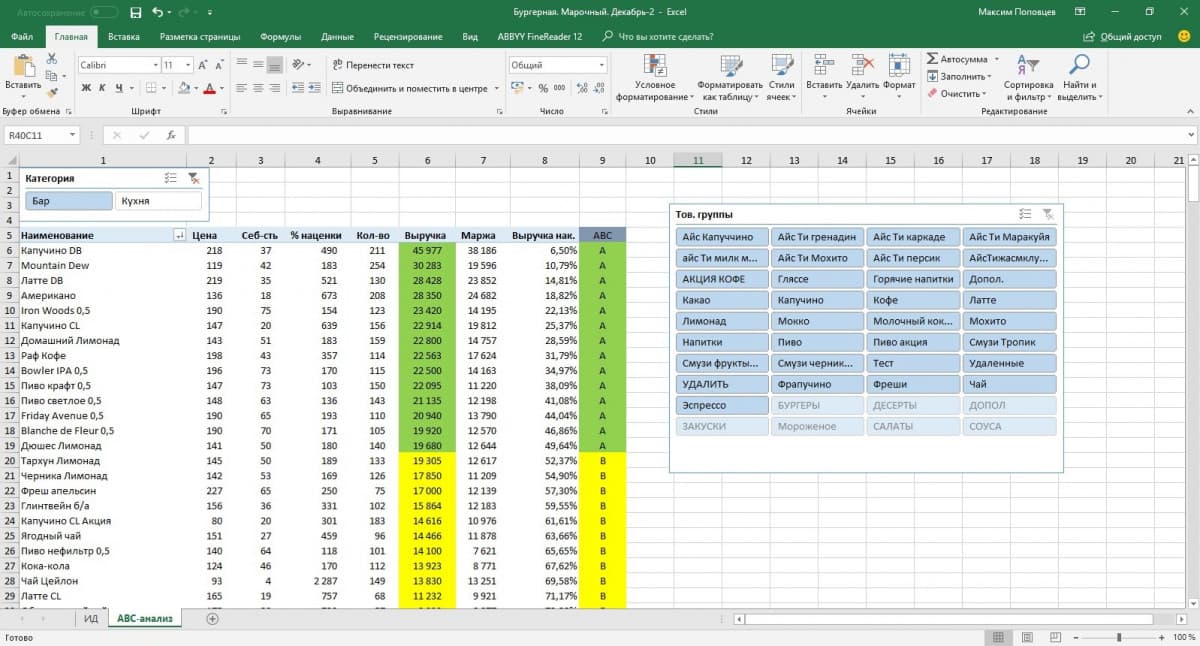

АВС-анализ – характеристика блюд из меню

Исключительно из «хитовых» блюд меню не состоит. Всегда есть позиции, которые хорошо продаются или из категории среднего спроса. Для выявления характеристики блюда, делается ABC-анализ. В ресторане к группе А относятся блюда, обеспечивающие 50% продаж, группа В – 30% продаж, группа С – 20% продаж. Дальше они ранжируются по вкладу в ресторан – отбираем блюда по частоте продаж, обороту, какую сумму продаж составили позиции в меню в оборот заведения по марже – каков вклад позиций в общую прибыль заведения.

Делается многогранный АВС-анализ. Для каждого блюда мы получаем оценку – к примеру, ААА – это идеальная позиция. Бывают позиции, которым ставятся оценки АВВ, АВС, АСС, или блюда, которые очень плохо продаются, имею плохой оборот, плохую маржу. Для них ставится оценка ССС. Такие блюда почти не продаются, имеют маленький оборот, маржа низкая – блюда сразу исключаются из меню. Всего бывает 27 вариантов оценки – буквенных сочетаний, обозначающих характер частоты продаж, оборота и маржи.

Сделать АВС-анализ – достаточно объемная работа – не каждый специалист знает, как ее сделать. Показать прибыль, рентабельность, издержки. Каждое получившееся значение с помощью АВС-анализа имеет свои рекомендации, помогает выстроить стратегию работы, тем самым – увеличить прибыль ресторана.

Если определенное блюдо – аутсайдер по всем критериям, значит, оно убирается из меню. Блюдо с хорошими результатами остается. Бывает и так, что анализ показывает потенциал блюда – то есть, с ним можно работать – с себестоимостью, маркетингом, оформлением блюда. Такая работа способна перевести блюдо в другую категорию – более высокую. Любое предложение ресторана – постоянное или сезонное, анализируется. Добились мы желаемого результата или нет – для этих целей также проводим анализ.

Показатели прибыли, рентабельности и издержек

Рентабельность продаж – это соотношение операционной прибыли к валовой выручке. Минимальный показатель – 20-22%.

Фонд оплаты труда – доля выручки, учитываются все затраты по этой статье – оклады, премии, налоги, отчисления в фонды. Операционный показатель для ресторана – 25% доли выручки, не больше. Максимум, с которым можно работать – 30%. Если у вас оборот 1 млн рублей, то 250 000 у вас должно быть на фонд оплаты труда – не выше.

Доля ренты к выручке – оптимальный показатель 10-12%. Есть максимальный предел, с которым можно работать – 20%, но это значение на грани нулевой рентабельности.

Фудкост – это показатель себестоимости ингредиентов относительно выручки. Чем ниже процент, тем выше прибыль. Формула простая: себестоимость блюд делится на выручку, умножается на 100. Получается фудкост в процентном выражении.

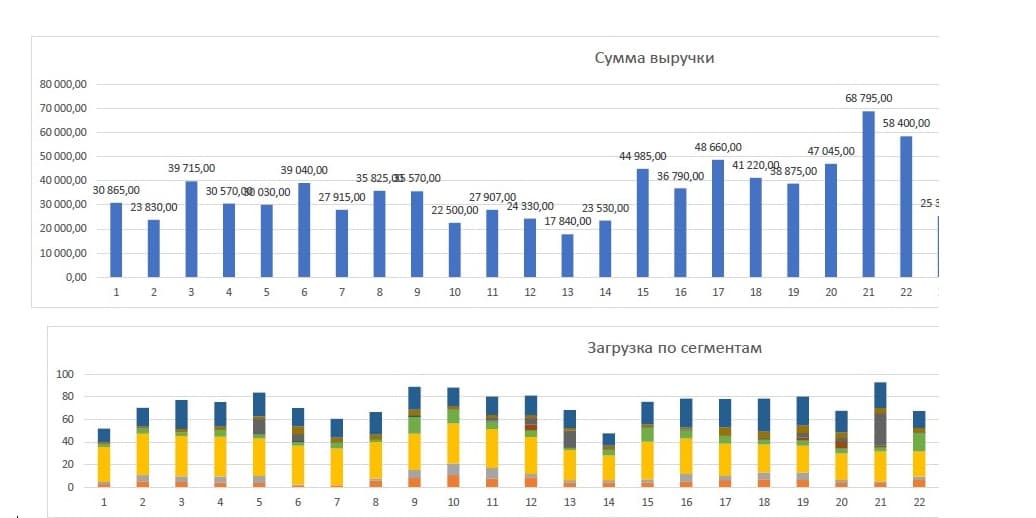

Анализ выручки

Анализируем план выручки по дням, неделям, месяцам, по времени открытия – в какое время ресторан открывается и закрывается, а также, в какое время самая пиковая выручка. Мы знаем, что есть ланч, вечернее время, завтраки. По итогу, смотрится дневная выручка – сколько у нас доля утренней выручки, какой объем выручки занимает дневной ланч, сколько вечерний. Соответственно, смотрим затраты на это время. В анализ входит также просмотр, сколько поваров и обслуживающего персонала выходит в определенное время. Проверяется выгода содержания ланчей, завтраков.

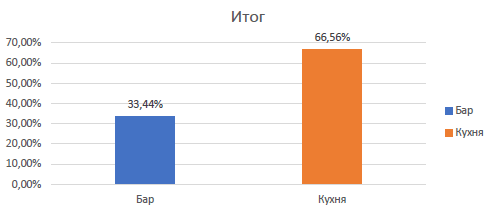

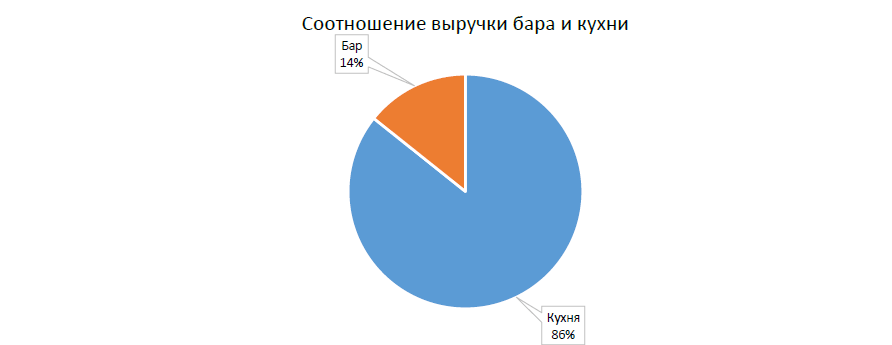

Высчитывается соотношение выручки к площади. Этот показатель позволяет оценить, насколько эффективно используется площадь ресторана – считается за день, месяц – как удобно. Выручка бара и кухни. Традиционный показатель 30% приносит бар, 70% - кухня.

Если у вас питейное заведение – ночной клуб, пивной ресторан, то там, соответственно другие показатели. Например, в одном из заведений, где я работал, бар приносил 70% выручки, 30% - кухня. Кухню надо было подтягивать, тем самым увеличивать прибыль ресторана. Анализируя выручку по бару, можно понять, какая возрастная категория ходит в это заведение. Если заказывают крепкие дорогостоящие напитки – то к вам ходит категория взрослых платежеспособных людей, если недорогие коктейли, легкие алкогольные напитки, то аудитория молодежная.

С этим анализом делаются маркетинговые предложения, нацеленные на ту или иную целевую аудиторию. По кухне – выводы относительно правильности выбора концепции. Например, у вас ресторан русской кухни, в меню пельмени, борщ, блины, а в топе продаж – пицца. Здесь либо у вас работает гений пиццы – шеф-повар, либо неправильно выстроен маркетинг. Из отчета все станет ясно.

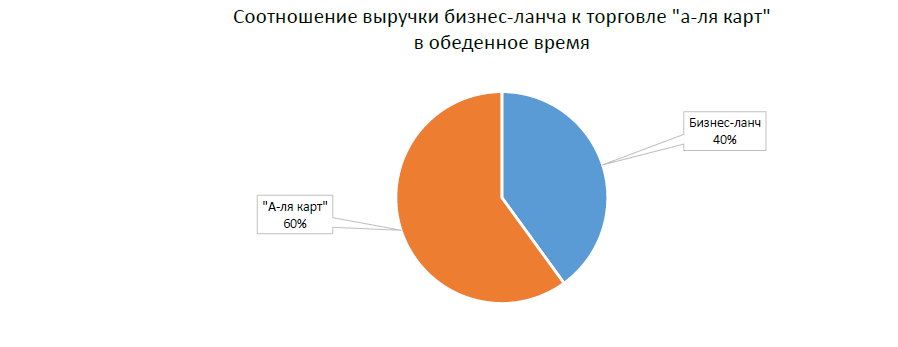

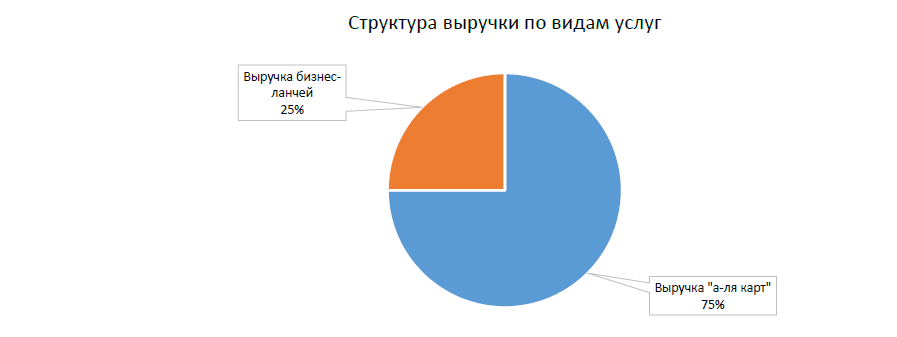

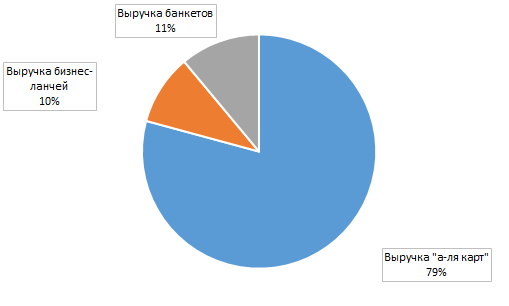

Смотрится соотношение по видам услуг: выручка по категориям a la carte, бизнес-ланчи или банкеты. Основная выручка обычно идет с a la carte. Если больше бизнес-ланчей, то заведение больше похоже на столовую.

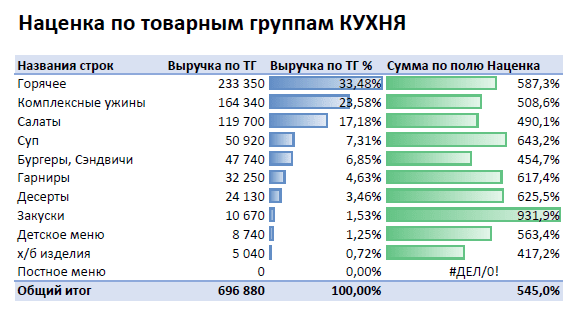

Расчет выручки по товарным группам

Мы видим, какую долю выручки каждая группа приносит в общую выручку ресторана, кроме того, делаются специальные графики и визуализации. Становится ясно, какие продукты больше приносят выручки – отдельно для a la carte, отдельно по банкетному меню – что больше пользуется спросом. Остается с ними работать и увеличивать ассортимент блюд в тех или иных подгруппах.

У нас в ресторане, к примеру, активно заказывают горячие блюда, но самая большая наценка идет на закуски. Грубо говоря, самую большую маржу зарабатываем с закусок, но по объему продаж лидируют горячие блюда. Все анализируется, смотрится, выбирается определенный набор блюд, и далее – добавляются новые.

Снова делаем анализ – это непрерывный процесс – добавление, выведение блюд из меню. Не все меню сразу меняется, частично. К примеру, ввели блюдо, смотрим, как оно продается, как влияет на другие блюда из меню эта новинка. Либо вводится сезонное предложение – происходит анализ, упали продажи блюд из основного меню или нет. В идеале – сезонные блюда должны дополнять основное меню.

К примеру, из напитков в меню добавили фреш – он становится дополнительным заказом в чеке, тем самым увеличивая прибыль ресторана.

Изначально комплексный ужин у нас был с десертами. Мы убрали десерт, оставив салат, основное блюдо и закуски. Там уже нет десерта, а сам набор блюд вызывает жажду. Гости заказывают напитки, официанты в дополнение предлагают заказать десерт. Дополнительные продажи к комплексному ужину идут хорошо. Данные ведутся из статистики, мы никогда не поступаем, не подумав и не проанализировав ситуацию и продажи. Основываемся исключительно на цифрах, на аналитике продаж, на визуализации, которую мы специально делаем.

Аудит делается ежемесячно, даже ежедневно выгружаются отчеты. Вечером отчет сформировался, и уже утром я его выгружаю, смотрю по выручке и по загрузке гостиницы – как загрузка отеля влияет на выручку точек питания. А также, какие группы заселены – если это корпоративные клиенты, то они на a la carte никак не влияют. Если это индивидуальные путешественники, то они поднимают выручку a la carte, в том числе – за счет продаж в баре.

Ежедневно мы видим, какие из точек питания вчера хорошо продавали – анализируем выручку по бару, кухне отдельно, по точкам продаж, ежемесячно мы смотрим, вышли на план или нет. Есть специальная таблица – статистика, демонстрирующая путь к плану ежедневно. Сейчас, приближаясь к концу июня, мы уже выполнили план на 115%, то есть сделали план и превзошли его. Закроем месяц точно в плюсе.

Ежедневно вся информация доводится до сотрудников, которые участвуют в продажах, проговаривается, по каким позициям следует увеличить продажи.

Ресторан при отеле

В ресторане при отеле аудит экономических показателей происходит также, но существует несколько форматов. К примеру, если у нас работает зона free flow, то ресторан не работает в это время, нет смешивания потоков.

Ресторан работает вечером – зона free flow закрыта, у нас они разделены. Если все делается на одной площадке, то происходит анализ. При отеле у нас есть бизнес-парк с большим количеством арендаторов, которые обедают у нас. При отеле можно бизнес-ланчи полностью исключать. К примеру – оставить только a la carte и банкеты.

При отеле банкет – это отдельная служба со своим аудитом. То есть отдельно a la carte, отдельно банкет. Там тоже важно понимать, что банкет – это объемное мероприятие, которое в ресторане никогда не перемешивается с a la carte.